طبق جدیدترین گزارش بانک جهانی، رشد اقتصادی ایران در سالهای اخیر با کندی چشمگیری مواجه شده و فشار تحریمها، کمبود منابع آب و انرژی و تنشهای ژئوپلیتیکی، مسیر توسعه را دشوار کرده است. تورم بالا و چالشهای بازار کار نیز شرایط معیشتی و فرصتهای اقتصادی را تحت فشار قرار دادهاند.

طبق گزارشی که بانک جهانی از چشمانداز اقتصاد کشورهای منا منتشر کرده، رشد اقتصادی ایران در سالهای اخیر با کندی قابل توجهی مواجه شده بود و این روند تحت تأثیر مجموعهای از عوامل داخلی و خارجی، از جمله تشدید تحریمها، کمبود شدید منابع آب و انرژی و افزایش ناپایداریهای ژئوپلیتیکی پس از بالا گرفتن درگیریها در خاورمیانه در ماه ژوئن، قرار داشت. طبق گفته بانک جهانی، تحولات اخیر نشان دادند که انتظارات تورمی و افزایش کسری بودجه، فشارهای تورمی را تشدید کرده و اقتصاد ایران را در معرض ریسکهای متعددی قرار داده است؛ از جمله احتمال تشدید تحریمهای اقتصادی و بالا گرفتن تنشهای نظامی در منطقه. تحلیل روندهای بلندمدت و میانمدت نشان میدهد که رشد اقتصادی در مقایسه با روندهای گذشته پایینتر باقی خواهد ماند و چشمانداز اقتصادی کشور با ابهامات جدی مواجه است.

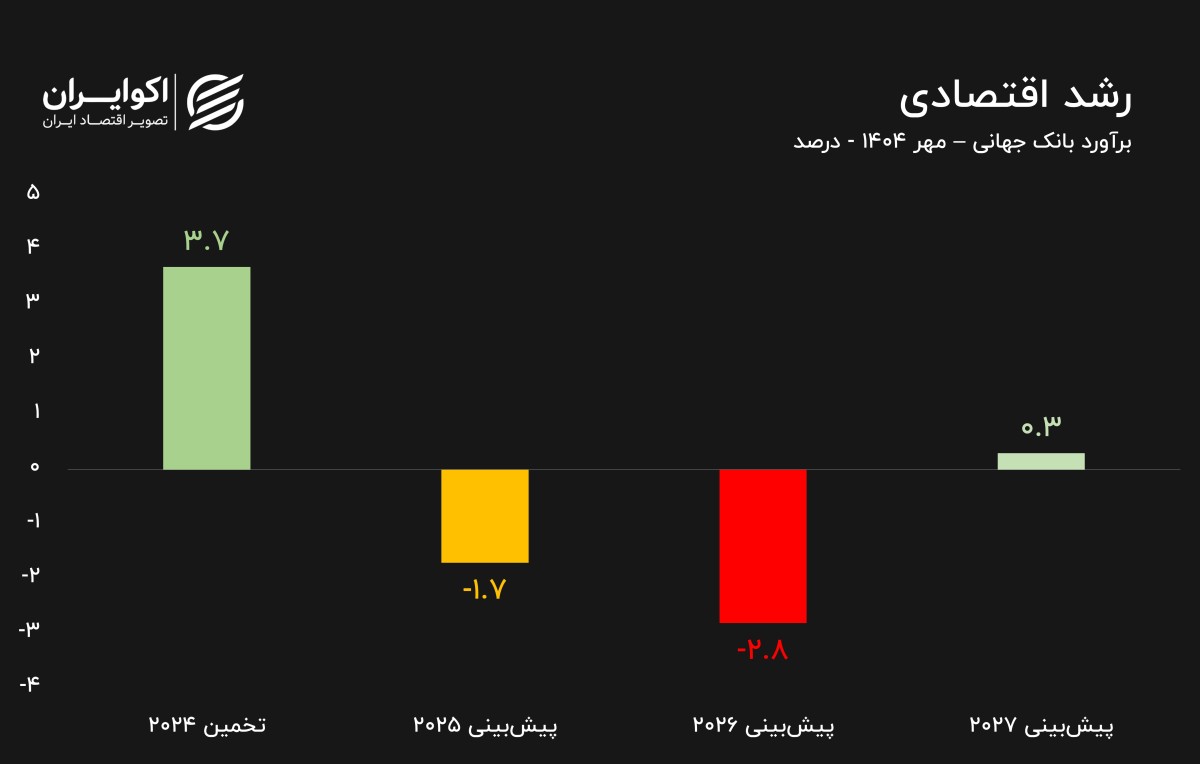

اقتصاد ایران، که بخش عمدهای از تولید ناخالص داخلی کشورهای صادرکننده نفت در حال توسعه را به خود اختصاص داده است، در سال مالی ۲۰۲۴/۲۵ رشد ۳.۷ درصدی را ثبت کرد؛ رقمی که پایینترین سطح طی پنج سال اخیر بود و بهویژه تحت تأثیر کاهش رشد بخش نفت قرار داشت. رشد تولید ناخالص داخلی نفتی از ۱۸.۸ درصد در سال قبل به ۴.۶ درصد کاهش یافت، که نشاندهنده کاهش تقاضا و کمسرمایهگذاریهای طولانیمدت در این بخش است. بخش غیرنفتی نیز با رشد ۳ درصدی مواجه شد، که عمدتاً ناشی از فعالیت بخش خدمات، به ویژه در حوزههای عمدهفروشی و خردهفروشی بود. با این حال، شاخصهای کوتاهمدت حاکی از تضعیف فعالیتهای اقتصادی در سال مالی ۲۰۲۵/۲۶ هستند که ناشی از تنشهای ژئوپلیتیکی، محدودیتهای عرضه و کاهش اعتماد سرمایهگذاران بود.

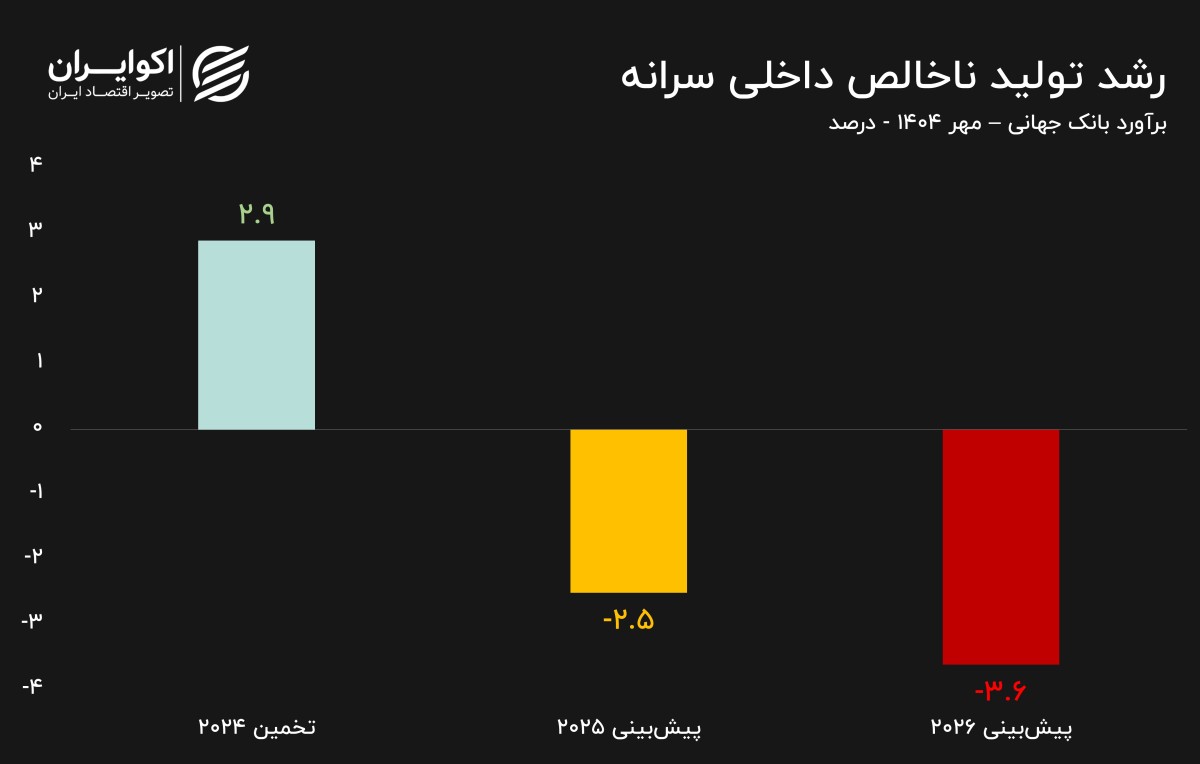

پیشبینیهای اقتصادی برای سالهای ۲۰۲۵ تا ۲۰۲۷ نشان میدهد که تولید ناخالص داخلی ایران بهطور متوسط ۲.۳ درصد کاهش خواهد یافت. نرخ رشد پیشبینیشده به تفکیک سالها عبارت است از: ۲۰۲۵ با منفی ۱.۷ درصد، ۲۰۲۶ با منفی ۲.۸ درصد و ۲۰۲۷ با ۰.۳ درصد رشد. این کاهش رشد نسبت به پیشبینیهای اکتبر ۲۰۲۴ قابل توجه است و افتی معادل ۴.۶ و ۵.۲ واحد درصد در سالهای ۲۰۲۵ و ۲۰۲۶ را نشان میدهد. عوامل اصلی این انقباض اقتصادی شامل کاهش صادرات نفت، محدودیت فعالیتهای غیرنفتی، تشدید تحریمها و اختلالات ناشی از درگیریهای ژوئن است. این روندها چشمانداز میانمدت اقتصاد کشور را تحت فشار قرار داده و احتمال افزایش ریسکهای اقتصادی و اجتماعی را تقویت کردهاند.

پیشبینیهای اقتصادی برای سالهای ۲۰۲۵ تا ۲۰۲۷ نشان میدهد که تولید ناخالص داخلی ایران بهطور متوسط ۲.۳ درصد کاهش خواهد یافت. نرخ رشد پیشبینیشده به تفکیک سالها عبارت است از: ۲۰۲۵ با منفی ۱.۷ درصد، ۲۰۲۶ با منفی ۲.۸ درصد و ۲۰۲۷ با ۰.۳ درصد رشد. این کاهش رشد نسبت به پیشبینیهای اکتبر ۲۰۲۴ قابل توجه است و افتی معادل ۴.۶ و ۵.۲ واحد درصد در سالهای ۲۰۲۵ و ۲۰۲۶ را نشان میدهد. عوامل اصلی این انقباض اقتصادی شامل کاهش صادرات نفت، محدودیت فعالیتهای غیرنفتی، تشدید تحریمها و اختلالات ناشی از درگیریهای ژوئن است. این روندها چشمانداز میانمدت اقتصاد کشور را تحت فشار قرار داده و احتمال افزایش ریسکهای اقتصادی و اجتماعی را تقویت کردهاند.

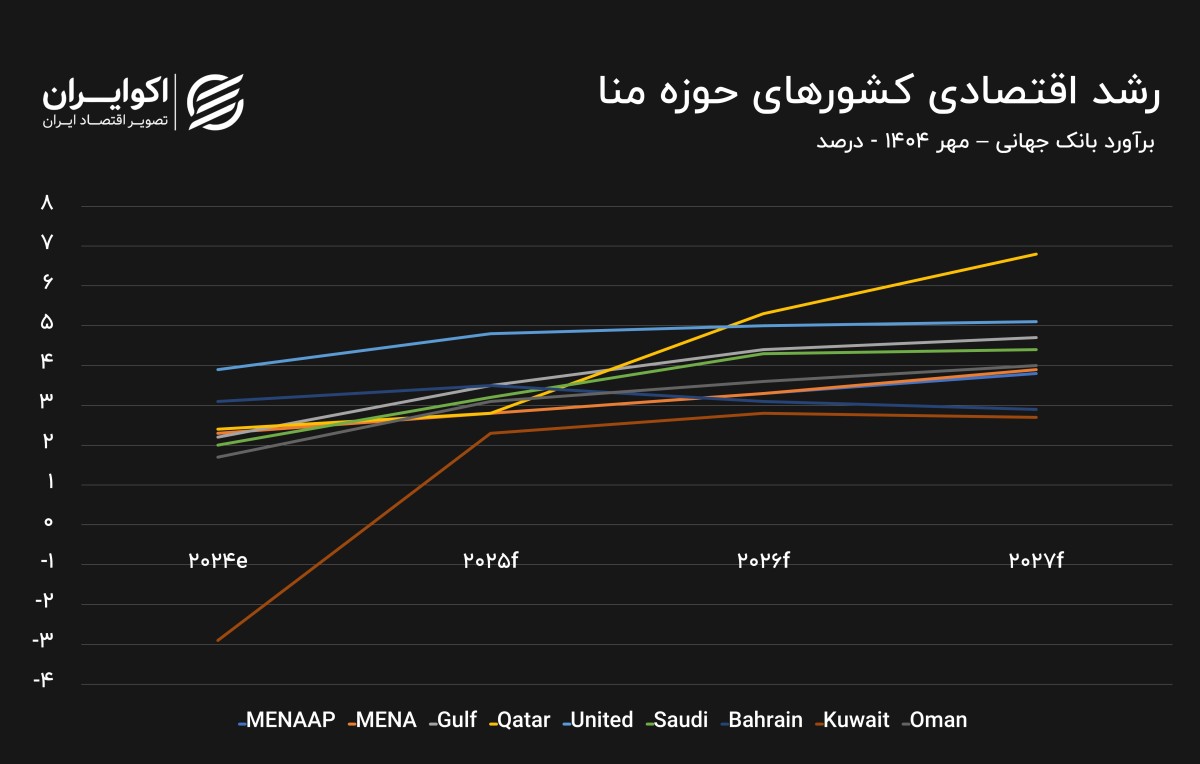

بررسیهای بیشتر نشان میدهد که اگر چه رشد اقتصادی ایران به عنوان یک کشور حوزه منا با کاهش سرعت روبرو خواهد شد اما سایر کشورهای این حوزه مثل قطر یا امارات متحده عربی با چشمانداز مثبت و افزایش سطح رشد اقتصادی سر و کار خواهند داشت.

تورم، قیمت مواد غذایی و فشار بر معیشت

تورم، قیمت مواد غذایی و فشار بر معیشت

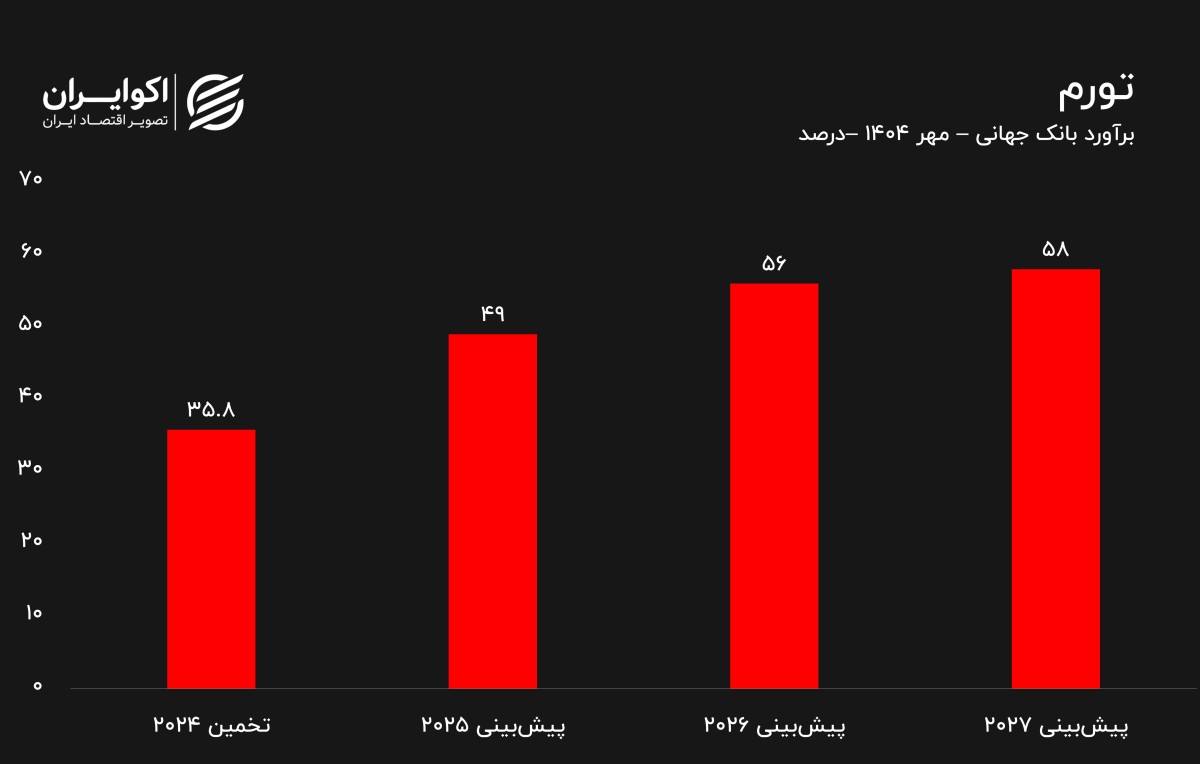

نرخ تورم در ایران در چهار ماه نخست سال مالی ۲۰۲۵/۲۶ افزایش قابل توجهی داشت. کاهش ارزش پول ملی، ناشی از تحولات ژئوپلیتیکی و افزایش انتظارات تورمی، فشارهای قیمتی را تشدید کرده بود. تورم در سال ۲۰۲۵ به بالای ۴۰ درصد رسید، وضعیتی که نتیجه ترکیبی از تحریمها، افت ارزش پول و کسری بودجه گسترده بود. افزایش قیمت مواد غذایی نیز بخش دیگری از فشار اقتصادی بر خانوارها را نشان میدهد؛ به طوری که قیمت مواد غذایی در ایران و سوریه بین سالهای ۲۰۱۸ تا اوایل ۲۰۲۵ بین ۱۵ تا ۲۰ برابر افزایش یافته بود.

این وضعیت بر مصرف خانوارها نیز اثر گذاشته است. نرخ فقر پس از همهگیری کووید-۱۹ کاهش یافت و افزایشهای پیش از آن را معکوس کرد. بر اساس دادههای سال ۲۰۲۳، نرخ فقر در ایران برای خطوط مختلف درآمدی به ترتیب زیر بود: زیر ۳ دلار در روز ۲.۵ درصد، زیر ۴.۲ دلار در روز ۷.۵ درصد و زیر ۸.۳ دلار در روز ۳۶.۱ درصد. روند مصرف خانوارها نیز از دوره ۲۰۱۳-۲۰۱۸ که رشد سالانه منفی ۰.۴ درصد داشت، به دوره ۲۰۱۸-۲۰۲۳ با رشد سالانه ۱.۲ درصد تغییر یافت که نشاندهنده بهبود نسبی قدرت خرید و مصرف بود، هرچند فشارهای تورمی و کسری بودجه همچنان تهدیدی جدی برای معیشت خانوارها به شمار میآمدند.

جزئیات رکود در بخشهای اقتصاد ایران

جزئیات رکود در بخشهای اقتصاد ایران

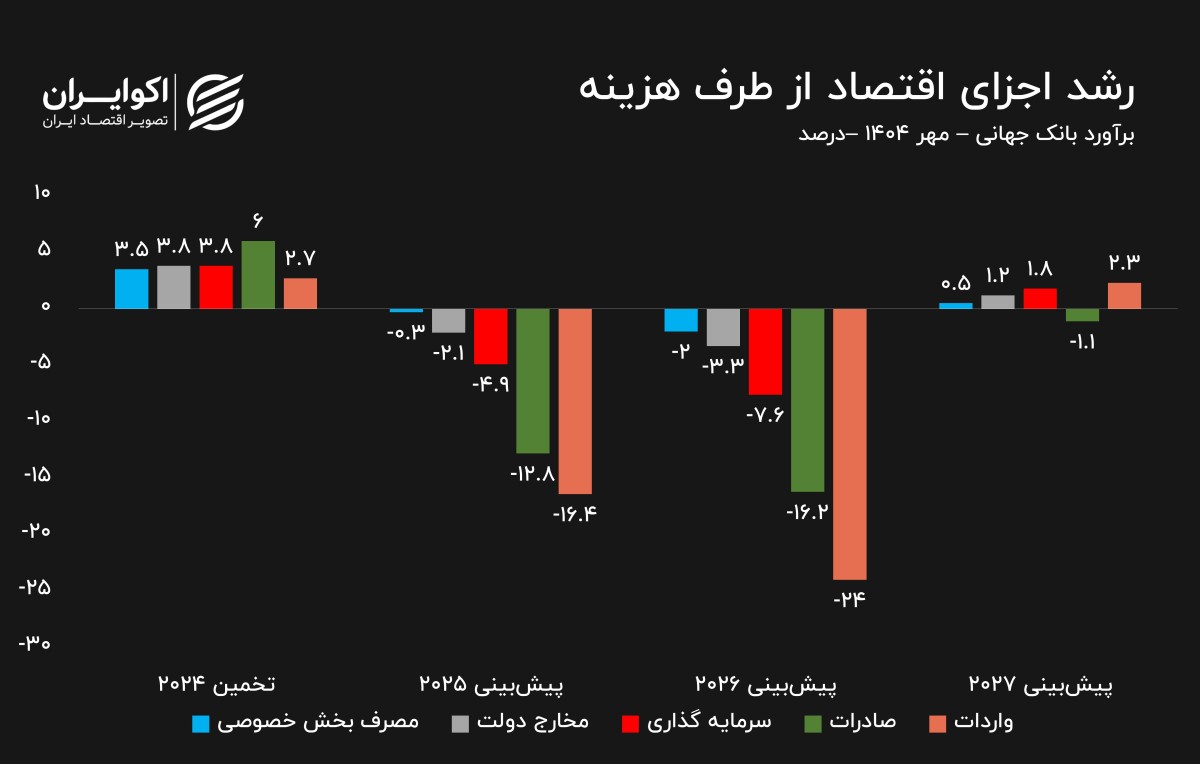

تحلیل دادهها نشان میدهد که رشد اقتصادی به روش هزینه که نمایانگر بخش تقاضا در اقتصاد است با کاهش روبرو خواهد بود. مصرف بخش خصوصی پس از رشد ۳.۵ درصدی در سال ۲۰۲۴، در سال ۲۰۲۵ حدود ۰.۳- درصد کاهش یافته و در سال ۲۰۲۶ با کاهش ۲ درصدی مواجه خواهد شد، هرچند پیشبینی میشود در سال ۲۰۲۷ کمی بهبود یافته و رشد ۰.۵ درصدی ثبت کند. مخارج دولت نیز روند مشابهی را نشان میدهد؛ پس از رشد ۳.۸ درصدی در ۲۰۲۴، هزینههای دولت در ۲۰۲۵ و ۲۰۲۶ به ترتیب ۲.۱- و ۳.۳- درصد کاهش خواهد یافت و تنها در ۲۰۲۷ با رشد ۱.۲ درصدی مواجه خواهد شد. این آمار نشان میدهد که کسری بودجه و محدودیت منابع دولت، ظرفیت سرمایهگذاری و هزینههای جاری را تحت فشار قرار داده و توان دولت برای تحریک اقتصاد محدود خواهد بود.

روند سرمایهگذاری و تجارت خارجی نیز نمایانگر تضعیف شدید اقتصاد ایران تحت تأثیر تحریمها و اختلالات منطقهای است. سرمایهگذاری در سال ۲۰۲۵ حدود ۴.۹- درصد و در سال ۲۰۲۶ تا ۷.۶- درصد کاهش خواهد یافت، که نشانه کمبود نقدینگی و عدم اطمینان سرمایهگذاران است. در حوزه تجارت خارجی، صادرات از رشد ۶ درصدی در ۲۰۲۴ به ۱۲.۸- درصد در ۲۰۲۵ و ۱۶.۲- درصد در ۲۰۲۶ کاهش خواهد یافت و واردات نیز در این دوره با کاهش ۱۶.۴ تا ۲۴ درصدی روبرو خواهد شد. این روند منفی در تجارت خارجی، تأثیر مستقیم بر کسری تراز تجاری، ارزش پول ملی و فشارهای تورمی دارد و چشمانداز میانمدت اقتصاد ایران را با چالشهای جدی مواجه میکند.

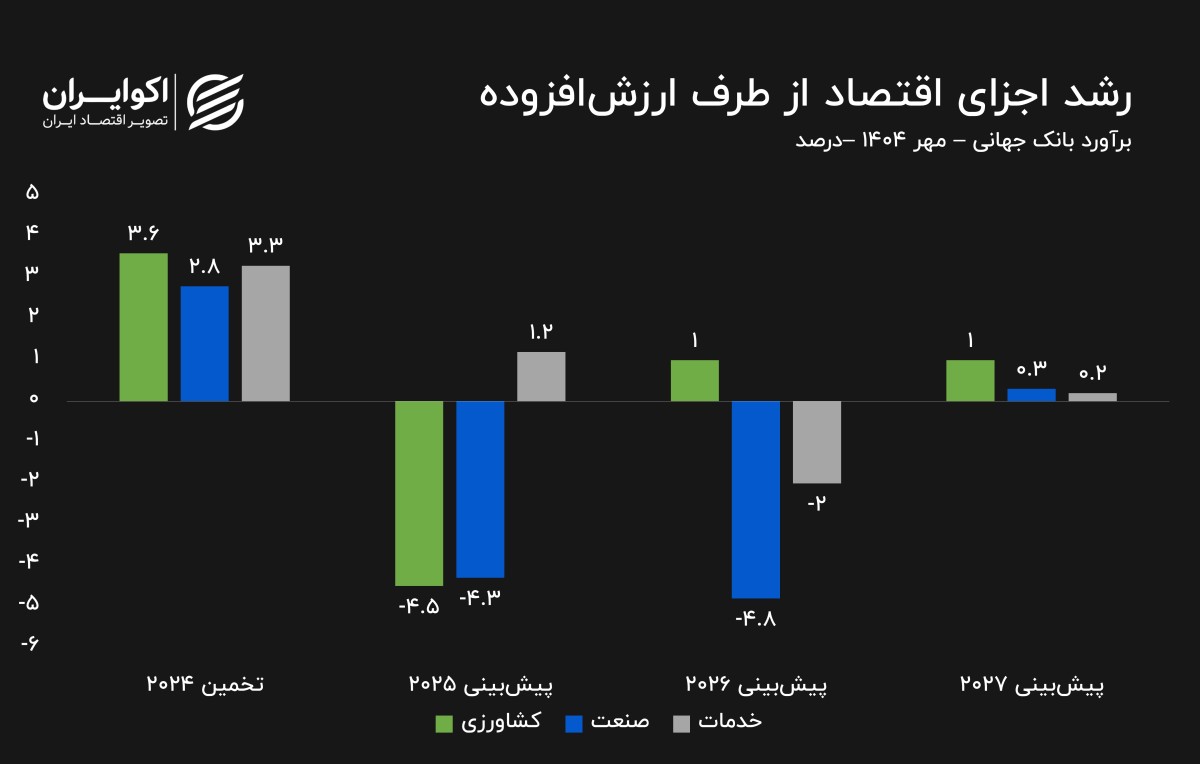

همچنین، این الگو در سمت عرضه و از روش ارزشافزوده نیز قابل مشاهده است. تحلیل دادهها نشان میدهد که بخش کشاورزی ایران پس از رشد ۳.۶ درصدی در سال ۲۰۲۴، در سال ۲۰۲۵ با کاهش شدید ۴.۵ درصدی مواجه خواهد بود، اما پیشبینی میشود که در سال ۲۰۲۶ دوباره با رشد ۱ درصدی همراه شود و در ۲۰۲۷ این روند تثبیت شود. باید توجه داشت که رشد مثبت یک درصد بعد از یک دوره رشد منفی به معنای بزرگترشدن ظرفیت اقتصاد در بخش کشاورزی نیست و بیشتر نشانگر پرشدن بخشی از فضای خالیشده در دوره رکود است. این نوسان عمدتاً ناشی از تأثیرات خشکسالیها، محدودیت منابع آبی و اثرات نامطلوب تحریمها بر واردات نهادههای کشاورزی است.

همچنین، این الگو در سمت عرضه و از روش ارزشافزوده نیز قابل مشاهده است. تحلیل دادهها نشان میدهد که بخش کشاورزی ایران پس از رشد ۳.۶ درصدی در سال ۲۰۲۴، در سال ۲۰۲۵ با کاهش شدید ۴.۵ درصدی مواجه خواهد بود، اما پیشبینی میشود که در سال ۲۰۲۶ دوباره با رشد ۱ درصدی همراه شود و در ۲۰۲۷ این روند تثبیت شود. باید توجه داشت که رشد مثبت یک درصد بعد از یک دوره رشد منفی به معنای بزرگترشدن ظرفیت اقتصاد در بخش کشاورزی نیست و بیشتر نشانگر پرشدن بخشی از فضای خالیشده در دوره رکود است. این نوسان عمدتاً ناشی از تأثیرات خشکسالیها، محدودیت منابع آبی و اثرات نامطلوب تحریمها بر واردات نهادههای کشاورزی است.

بخش صنعت نیز پس از رشد ۲.۸ درصدی در ۲۰۲۴، در سالهای ۲۰۲۵ و ۲۰۲۶ به ترتیب ۴.۳- و ۴.۸- درصد کاهش خواهد یافت و تنها در ۲۰۲۷ رشد ناچیز ۰.۳ درصدی را تجربه خواهد کرد. این روند منفی، نشانه کمبود سرمایهگذاری، اختلال در زنجیره تأمین و اثرات فشار تحریمها بر تولید صنعتی است. بخش خدمات در مقایسه وضعیت بهتری دارد؛ پس از رشد ۳.۳ درصدی در ۲۰۲۴، در سال ۲۰۲۵ رشد ۱.۲ درصدی ثبت خواهد کرد اما در ۲۰۲۶ با کاهش ۲ درصدی روبرو میشود و در ۲۰۲۷ تقریبا تثبیت شده و رشد ۰.۲ درصدی را تجربه خواهد کرد. رشد منفی در سال ۲۰۲۶ به این دلیل هشداردهنده است که با درنظرنگرفتن بخش نفت، عمده بار رشد اقتصادی ایران بر دوش بخش خدمات است.

بازار کار، مشارکت زنان و چالشهای نیروی انسانی

بازار کار، مشارکت زنان و چالشهای نیروی انسانی

بازار کار ایران نیز تحت تأثیر چالشهای اقتصادی و اجتماعی قرار گرفته بود. نرخ اشتغال در میان جمعیت فعال تنها ۳.۸ نفر از هر ۱۰ نفر بود و این نسبت برای زنان به ۱.۲ نفر از هر ۱۰ نفر کاهش یافته بود. بخش خدمات که بیش از نیمی از نیروی کار را به خود اختصاص میدهد، به دلیل اختلالات ارتباطی و تأثیرات جنگ با مشکلات جدی مواجه شد. روند پیر شدن جمعیت و مهاجرت نیروی کار تحصیلکرده بهویژه جوانان، موجب کاهش سرمایه انسانی و محدود شدن چشمانداز رشد اقتصادی شده بود.

نرخ مشارکت زنان در نیروی کار در ایران راکد مانده بود و با پیشرفت تحصیلات عالی زنان همگام نشده بود. در میان زنان دارای تحصیلات عالی، نرخ مشارکت از ۵۰ درصد در سال ۲۰۱۱ به ۴۰ درصد در سال ۲۰۲۰ کاهش یافته بود. شکاف مشارکت بین زنان مجرد و متأهل نیز از بالاترین سطح جهانی برخوردار بود و با هنجارهای سنتی جنسیتی که در ایران رایج است، همبستگی منفی داشت. علیرغم اینکه حمایت واقعی از اشتغال زنان بیش از ۸۰ درصد گزارش شد، برداشت افراد از این حمایت ۲۹.۲ واحد درصد کمتر از واقعیت بود، که نشاندهنده اختلاف بین حمایت قانونی و تصور عمومی است.

محدودیتهای قانونی و پیامدهای آن بر فرصتهای شغلی زنان

محدودیتهای قانونی و نظارتی نیز نقش مهمی در کاهش مشارکت زنان داشت. ایران در میان ده کشور دارای محدودیت قانونی بالا برای اشتغال زنان بود و از سال ۲۰۱۰ تا ۲۰۲۴، تغییرات مثبت در شاخص زنان، کسبوکار و قانون (WBL) تنها ۳ واحد افزایش یافته بود. تنها پیشرفت قابل توجه مربوط به شاخص والدین (Parenthood) با افزایش ۲۰ واحد بود. نمونهای از پیامدهای ناخواسته قوانین حمایتی، قانون سال ۲۰۱۶ بود که ساعات کاری زنان واجد شرایط را بدون کاهش حقوق کم کرد. این قانون که هدف آن حمایت از مادران بود، موجب افزایش هزینه استخدام زنان برای کارفرمایان شد و در عمل باعث کاهش استخدام زنان شد.